Pagare meno IVA con le dichiarazioni di intento: gli esportatori abituali

Per le aziende, l’IVA, pur non essendo un costo, può creare parecchi problemi a livello finanziario perchè, spesso, ci si ritrova a doverla pagare ai fornitori e all’erario senza averla ancora incassata secondo il principio di competenza.

Tra le aziende che risulterebbero maggiormente penalizzate dalla normale gestione dell’IVA, ci sono quelle che, pur lavorando e acquistando materie prime e semilavorati in Italia, effettuano una mole elevata di operazioni non imponibili, ossia esportano beni senza fatturare ai clienti l’IVA.

La conseguenza di questo modus operandi è che tali imprese risulterebbero particolarmente svantaggiate in quanto non avrebbero la possibilità di detrarre l’imposta pagata sugli acquisti, ritrovandosi ogni anno con un credito IVA da chiedere a rimborso all’amministrazione finanziaria (operazione particolarmente delicata perchè espone a controlli e con tempi particolarmente lunghi).

Per questa ragione è stata introdotta, dall’amministrazione finanziaria, la figura dell’esportatore abituale che ha la possibilità di acquistare, anche in Italia, senza IVA.

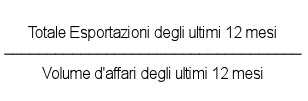

Possono richiedere lo status di “esportatore abituale” i contribuenti che, nel corso dell’anno solare precedente, hanno registrato cessioni intra-comunitarie o altre operazioni assimilabili per un ammontare superiore al 10% del loro volume d’affari.

Per controllare se l’azienda può assumere lo status di esportatore abituale e, di conseguenza, acquistare beni senza IVA, è sufficiente impostare il rapporto tra l’importo delle cessioni all’esportazione dei 12 mesi precedenti (o nell’anno solare precedente) e il volume d’affari realizzato nello stesso periodo:

Se il risultato risulta maggiore di 0.10, il contribuente diventa, secondo la normativa, un esportatore abituale e ha la possibilità di acquistare beni e servizi senza il pagamento dell’IVA nei 12 mesi successivi e nei limiti delle operazioni attive di esportazione registrate nel periodo di riferimento.

Il cosiddetto Plafond permette, a chi esporta abitualmente, di acquistare beni e servizi in Italia senza pagare l’Iva. In questo modo, l’esportatore che si troverebbe costretto a pagare migliaia di euro di Iva ai fornitori senza fatturarla ai propri clienti esteri, eviterà di trovarsi perennemente a credito di imposta e doverne chiedere ogni anno il rimborso.

Avere a disposizione il plafond significa poter utilizzare questa agevolazione, ovvero chiedere ai propri fornitori di fatturare la merce acquistata senza Iva.

Concorrono alla formazione del Plafond:

- le esportazioni di beni strumentali che imprese italiane sfruttano e utilizzano in paesi esteri per la costruzione di opere e impianti;

- merci inviate all’estero su cui verranno eseguite ulteriori lavorazioni.

Non è possibile assumere lo status di “esportatore abituale” nel primo anno di attività in quanto non c’è possibilità di calcolare il plafond non essendoci ancora il periodo di riferimento.

Una volta acquisito lo status di esportatore abituale, il contribuente potrà utilizzare il plafond maturato, che corrisponde al valore delle esportazione nei 12 mesi precedenti, per poter acquistare senza Iva, beni e servizi per un importo equivalente al plafond.

La somma delle fatture emesse, relative a cessioni all’esportazione, concorre alla formazione del plafond. Allo stesso modo, la somma delle fatture ricevute senza Iva concorre a scaricare il plafond maturato fino ad esaurimento.

Il plafond potrà far riferimento all’anno solare precedente oppure ai 12 mesi precedenti, la scelta va fatta a priori e non è revocabile. Lo status di esportatore abituale, con tutto ciò che ne consegue, viene mantenuto nei limiti dell’ammontare del plafond, quindi, fino a quando non si sono acquistate merci o servizi per un importo uguale al plafond stesso.

Esempio:

Fatturato del 2015 azienda = 2.000.000 €

Fatturato cessioni all’esportazioni del 2015 = 400.000 €

Coefficiente = 0,20 (quindi esportatore abituale)

Plafond = 400.000 € (da utilizzare nel 2016)

L’azienda potrà, pertanto, acquistare fino ad € 400.000 di beni e servizi anche non inerenti l’attività relativa all’esportazione.

Da un punto di vista operativo, per poter beneficiare di questo status, l’esportatore dovrà comunicare ai fornitori, dai quali intende acquistare senza l’applicazione dell’Iva, la propria volontà di EVITARE l’applicazione dell’imposta sulle fatture da ricevere.

Per fare questo dovrà inviare al fornitore, e alla dogana, una dichiarazione di intento, prima dell’effettuazione delle operazioni di acquisto. Le dichiarazioni di intento dovranno essere redatte su un modello fornito dalla Agenzia delle Entrate, numerate progressivamente e registrate in un apposito registro acquistabile in cartoleria (registro delle dichiarazioni di intento).

Tali dichiarazioni dovranno essere compilate ed inviate ai fornitori interessati prima di effettuare gli acquisti per i quali si intenda utilizzare il plafond a disposizione.

Di conseguenza, l’azienda che fornisce beni e servizi all’esportatore abituale, potrà emettere fattura senza Iva, soltanto una volta entrato in possesso della dichiarazione di intento e dopo averne verificato la reale sussistenza attraverso l’Agenzia delle Entrate.

Tale verifica, a carico del fornitore stesso, lo solleverà da qualsiasi responsabilità relativa alla mancata fatturazione dell’imposta al cliente in caso di problemi con l’amministrazione finanziaria. Il fornitore dovrà infatti eseguire una verifica dal sito dell’Agenzia delle entrate Entrate (a questo indirizzo http://telematici.agenziaentrate.gov.it/VerIntent/), per avere la conferma della fondatezza della lettera di intento ricevuta e provvedere ad effettuare la fornitura in sospensione di imposta, indicando sulla fattura senza Iva gli estremi della lettera di intento ricevuta.

NB. Anche il fornitore che riceve la lettera di intento dovrà numerarla e registrarla nell’apposito registro.

La dichiarazione di intento potrà essere revocata in qualsiasi momento dall’esportatore abituale che dovrà informare tempestivamente il fornitore, sia nei casi in cui il plafond sia terminato, che per qualsiasi altro motivo senza obbligo di renderne giustificazione al fornitore.

E’ facilmente comprensibile che ricevere fatture senza dover corrispondere l’Iva al fornitore, è solitamente vantaggioso per qualsiasi attività imprenditoriale e, lo è ancor di più, per chi vende all’estero non applicandola alle proprie cessioni. In pratica, pagare l’Iva ai fornitori, senza incassarne mai, porterebbe l’imprenditore ad essere sempre a credito di imposta e, coi tempi biblici per poter ottenere un rimborso dall’erario, è opportuno evitare questa situazione usufruendo di questa semplice, ma importante, agevolazione che, da un punto di vista finanziario, può davvero fare la differenza.

Ed è solitamente vantaggiosa anche per il fornitore che riceve la dichiarazione di intento, infatti, lo stesso avrà la possibilità di fatturare solo l’imponibile e, specie se la scadenza della fattura, è successiva alla data della liquidazione dell’Iva relativa alla fattura stessa, potrà in questo modo evitare di anticiparne l’importo all’erario.

Da un punto di vista normativo, in generale, si parla di operazioni non imponibili art 8, co.1, lett. c) DPR 633/72. Nel dettaglio tali operazioni sono regolate da queste norme:

- cessioni all’esportazione (art. 8, DPR 633/72);

- operazioni assimilate (art. 8bis DPR 633/72);

- servizi internazionali (art. 9 DPR 633/72);

- operazioni intracomunitarie (art. 41, DL 331/93).

Plafond mobile o plafond fisso?

Il diritto di acquistare beni e servizi senza dover corrispondere l’IVA ai propri fornitori è tipico degli esportatori abituali in regime di sospensione di imposta, così come abbiamo visto nell’articolo in cui abbiamo parlato anche di plafond.

Il plafond è il limite entro il quale l’esportatore abituale potrà acquistare beni e servizi senza la necessità di farsi fatturare l’IVA, avendo così la possibilità di “recuperare“, in qualche modo, l’IVA che gli tornerebbe a credito perchè lui, al cliente, non la fatturerebbe.

Abbiamo visto come calcolare il plafond che rappresenta il limite complessivo delle operazioni non imponibili (cessioni all’esportazione, servizi internazionali o connessi agli scambi internazionali, cessioni intracomunitarie ed operazioni assimilate) effettuate nell’anno solare precedente.

E’ doveroso però fare una precisazione e un distinguo, nel senso che il metodo canonico per il calcolo del plafond prende in considerazione l’anno solare precedente e da la possibilità, per quel che sono state le cessioni all’esportazione di quel periodo, di risparmiare la fatturazione dell’IVA ai propri fornitori mediante la lettera di intento. In questo caso, si parla di plafond fisso, calcolato, cioè in base alle operazioni dell’anno precendente.

Esiste anche la possibilità di calcolare diversamente il plafond, sfruttando un calcolo più complesso e anche più realistico per quella che è la situazione delle esportazioni e per quanto possa variare di anno in anno, ovvero il cosiddetto “plafond mobile“.

Per sfruttare il metodo di calcolo del plafond mobile è necessaria una maggior precisione e l’aggiornamento del volume delle esportazioni mensile, infatti, bisognerà calcolare mese per mese questi parametri:

- in primo luogo se si è mantenuto lo status di esportatore abituale, ovvero che nei 12 mesi precedenti il volume delle cessioni all’esportazione abbia superato almeno il 10% del volume d’affari;

- sarà poi necessario calcolare il volume delle operazioni delle operazioni che generano plafond nei 12 mesi precedenti;

- bisognerà poi calcolare l’esatto importo degli utilizzi netti di plafond, ovvero il totale degli acquisti fatti in regime di sospensione dell’imposta nei 12 mesi precedenti e sottrarre da tale importo il volume delle esportazioni del 13 mese precedente;

- per determinare l’esatto importo del plafond disponibile sarà poi necessario fare la differenza tra il punto 2 e il punto 3.

Quindi un sistema particolarmente preciso e aggiornato ma che richiede un calcolo piuttosto macchinoso e, pertanto, sconsigliabile se si gestisce una piccola attività in cui non è possibile mantenere costantemente aggiornati determinati parametri.

Il metodo del plafond mobile può diventare particolarmente conveniente quando da un anno all’altro aumentano considerevolmente le cessioni all’esportazione e, utilizzando questo metodo non sarà necessario aspettare l’anno solare per poter applicare il regime di sospensione dell’imposta.

Va da se che nel caso in cui il volume delle cessioni intra-comunitarie sia costante di anno in anno, o subisca soltanto delle variazioni minime, resta ferma la convenienza e la comodità di sfruttare il calcolo del plafond fisso.

Cosa non è possibile acquistare con il plafond

Non è possibile acquistare con il regime di sospensione dell’imposta i seguenti beni e servizi:

- fabbricati sia acquistati direttamente che in leasing;

- aree fabbricabili;

- beni e servizi per i quali l’IVA è indetraibile.

Sanzioni per utilizzo scorretto del plafond

Per effettuare operazioni in sospensione di imposta è, preventivamente, obbligatorio provvedere all’emissione della dichiarazione di intento al fornitore.

- la fatturazione in sospensione di imposta senza emissione della dichiarazione di intento comporta una sanzione amministrativa dal 100 al 200 per cento dell’imposta, oltre al pagamento del tributo;

Per effettuare operazioni in sospensione di imposta devono sussistere tutti i requisiti sopra esposti: disponibilità di plafond, mantenere lo status di esportatore abituale ed effettuare l’acquisto di beni per i quali è possibile applicare questo tipo di regime.

- il mancato rispetto di queste regole, ovvero quando si pongono in essere operazioni in sospensione di imposta senza averne i requisiti comporta che dell’omesso pagamento del tributo ne risponda soltanto l’esportatore che ha rilasciato la dichiarazione di intento.

Cosa succede in caso di splafonamento?

Un caso molto frequente è quello di fare operazioni in sospensione di imposta in misura superiore al plafond disponibile. Resta inteso che molto spesso questo errore viene fatto in buona fede, perchè non è semplice calcolare precisamente da un mese all’altro i volumi…

Si parla in questo caso di splafonamento ovvero di una fatturazione in sospensione IVA maggiore del plafond disponibile per l’anno solare di riferimento.

Per rimediare a questo errore esistono due metodi:

- emissione di autofattura: l’esportatore abituale può emettere un’autofattura indicando per ogni fornitore il numero di protocollo delle fatture ricevute e il relativo ammontare che eccede il plafond disponibile, nonchè il valore dell’imposta che non ha versato al fornitore stesso se questo l’avesse indicata in fattura. L’esportatore dovrà quindi registrare il documento nel registro degli acquisti e inviarne una copia all’Agenzia delle Entrate. Successivamente dovrà versare all’erario l’imposta “risparmiata” comprensiva di sanzioni e interessi per il ritardato versamento. Al fornitore non verrà inviato nulla e potenzialmente potrebbe anche non venire a conoscenza dell’errore dell’esportatore.

- emissione di una fattura integrativa: il soggetto esportatore che si trova in situazione di splafonamento potrà chiedere al fornitore l’emissione di una fattura integrativa con esposizione dell’imposta. Egli dovrà poi versare l’imposta versare l’imposta all’erario con tanto di sanzioni e interessi.

Se hai trovato interessante questo articolo, per approfondire, ti consiglio il mio libro "PAGARE MENO TASSE" che ti svelerà i segreti che i commercialisti ti tengono volutamente nascosti...

Ottieni informazioni

SCARICA GRATIS IL MIO E-BOOK

La guida che ti svela i segreti basilari per risparmiare sul Fisco

paride

Febbraio 22, 2018 @ 07:35

Noi vendiamo il 90 % dei nostri servizi ad esportatore abituale. Vero che l’esportatore abituale ha un vantaggio perché non paga L’IVA, ma noi abbiamo il loro ex svantaggio nel senso che non incassiamo IVA e paghiamo invece IVA sui nostri fornitori costringendoci perennemente al credito IVA. Come faremo a salvarci? Non sarebbe il caso di prevedere esenzione anche a chi fornisce il 90% dei propri servizi ad esportatori abituali? Abbiamo circa 200.000 euro di credito IVA e non so fin quanto resisteremo…. Grazie a chi volesse darci delle risposte o delle soluzioni.

Piva Roberto

Gennaio 16, 2018 @ 09:10

ma la fattura senza iva può essere fatta anche verso fornitori con regime iva forfettario es az agricola?